Налоговая задолженность: дифференцированный подход к взысканию

11.09.2025 12:00:17 4839

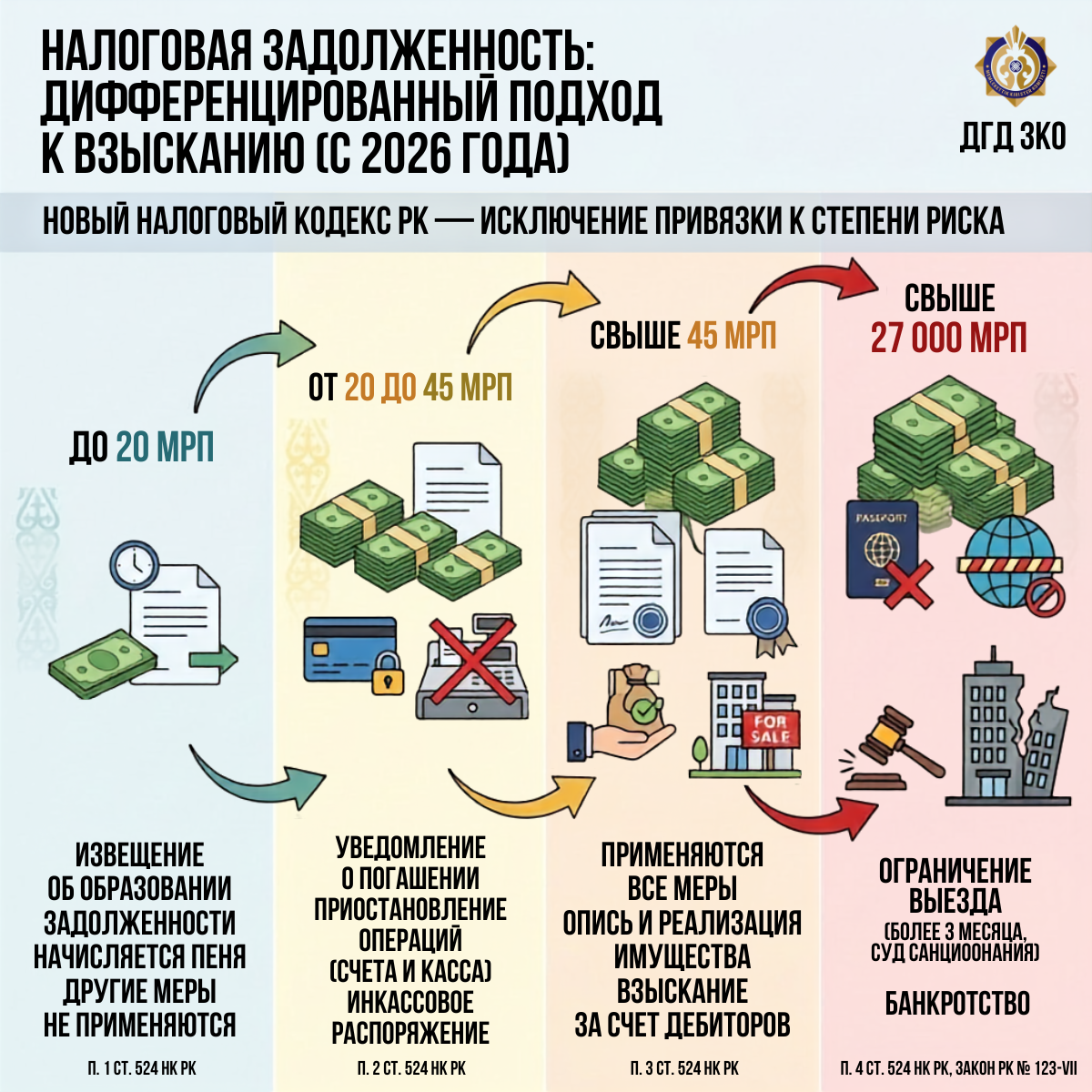

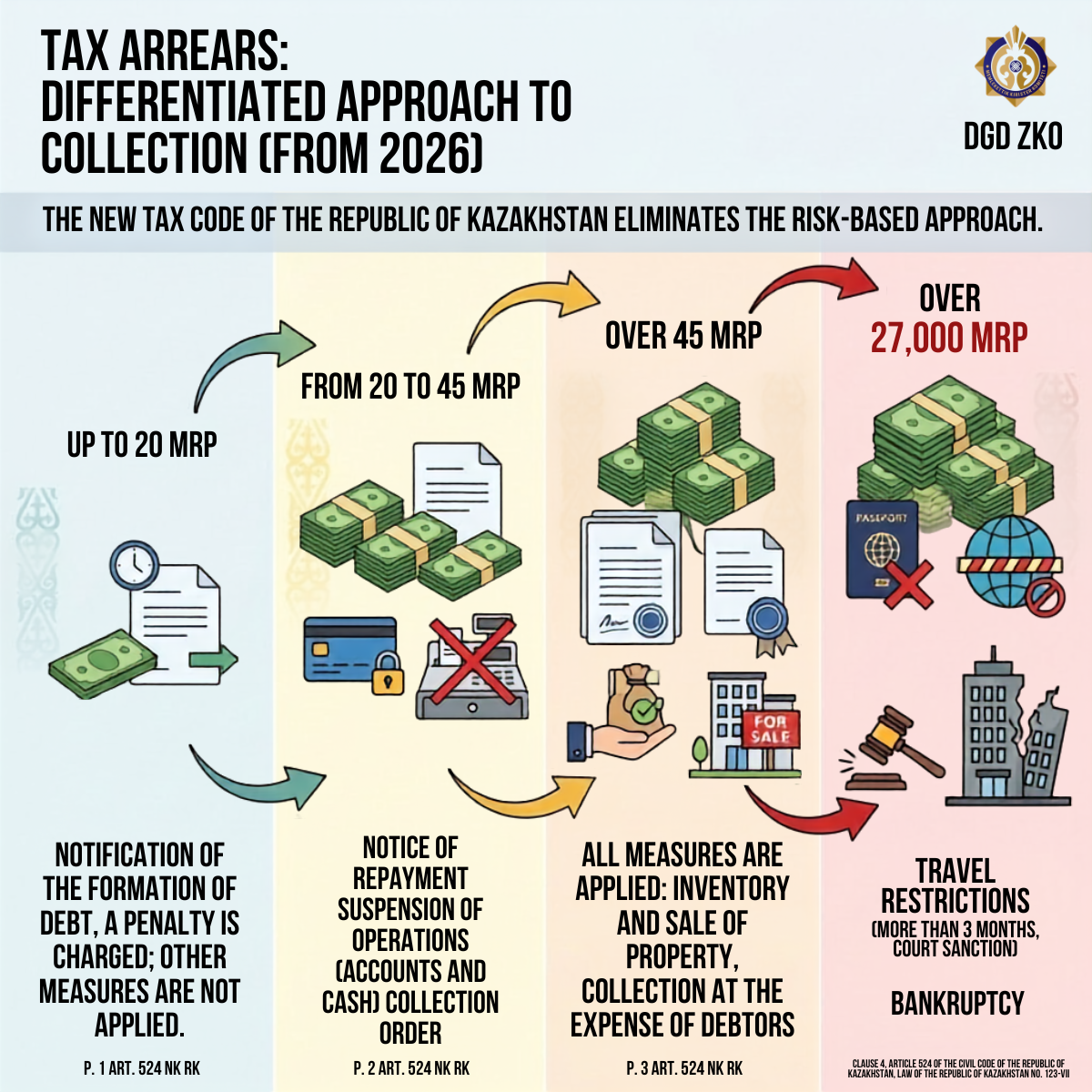

Новым Налоговым кодексом РК предусмотрен дифференцированный подход при применении способов и мер принудительного взыскания налоговой задолженности с исключением привязки к степени риска. Так, если сейчас меры принудительного взыскания применяются на сумму от 1 тенге и выше с учетом результатов СУР, за исключением приостановления расходных операций по банковским счетам, где обременение на счета накладывается при налоговой задолженности свыше 6 МРП, то с 2026 года при налоговой задолженности:

- до 20 МРП - направляется извещение об образовании налоговой задолженности и начисляется пеня, другие меры не применяются;

- от 20 до 45 МРП - направляется уведомление о погашении налоговой задолженности, приостанавливаются расходные операции по банковским счетам и кассе, выставляется инкассовое распоряжение;

- свыше 45 МРП - применяются все меры, включая опись и реализацию имущества, взыскание за счет дебиторов;

- свыше 27 000 МРП - ограничивается выезд налогоплательщика (в случае непогашения в течение 3-х месяцев на основании санкции суда), банкротство.

Источник информации : https://www.gov.kz/memleket/entities/kgd-zko/press/news/details/1246638?lang=ru