Астана қаласы бойынша Мемлекеттік кірістер департаментінің қызметіндегі сыбайлас жемқорлық тәуекелдерін ішкі талдау нәтижелері бойынша Талдамалық анықтама

30.06.2026 18:36:29 6

Қазақстан Республикасының Конституциясына, "Сыбайлас жемқорлыққа қарсы іс – қимыл туралы" Заңына сәйкес, Қазақстан Республикасы Сыбайлас жемқорлыққа қарсы іс-қимыл агенттігі Төрағасының 2023 жылғы 16 қаңтардағы №21 бұйрығымен бекітілген сыбайлас жемқорлық тәуекелдеріне ішкі талдау жүргізудің үлгілік қағидаларына (бұдан әрі-Үлгілік қағидалар) сәйкес сыбайлас жемқорлық құқық бұзушылықтар жасауға ықпал ететін ықтимал себептер мен жағдайларды анықтау және зерделеу мақсатында 2026 жылғы 27 наурыздағы №515 бұйрығымен "Мемлекеттік кірістер департаментінің қызметінде сыбайлас жемқорлық тәуекелдеріне ішкі талдау жүргізу туралы", сондай - ақ "Сыбайлас жемқорлықтың алдын алу және оған қарсы іс-қимыл" № 4 үлгілік базалық бағытын (бұдан әрі - №4 ҮББ) іске асыру шеңберінде Астана қаласы бойынша Мемлекеттік кірістер департаментінің қызметінде сыбайлас жемқорлық тәуекелдеріне ішкі талдау жүргізілді.

Сыбайлас жемқорлық тәуекелдеріне ішкі талдауды 2026 жылғы 27 наурыздағы №515 бұйрықта бекітілген салалық заңнаманы қолдануда практикалық тәжірибесі бар қызметкерлерден: Департамент басшысының орынбасарынан, басқарма басшыларынан және кеден бекеттерінен тұратын жұмыс тобы жүргізді.

Сыбайлас жемқорлық тәуекелдерін анықтау және ұсыныстар әзірлеу үшін ақпараттық жүйелердің деректері және басқа да талдамалық ақпарат зерделенді.

Департаменттің басқармалары мен кеден бекеттеріндегі сыбайлас жемқорлық тәуекелдеріне ішкі талдау келесі кезеңдер мен № 4 ҮББ жобаларын орындау бойынша Үлгілік қағидалар мен Нұсқаулыққа сәйкес жүзеге асырылды:

1) талдау объектісі туралы ақпаратты жинау және жалпылау;

2) талдау объектісінің қызметін, оның ұйымдастырушылық-басқарушылық қызметін реттейтін құқықтық актілер мен ішкі құжаттарды сыбайлас жемқорлық тәуекелдерінің болуына талдау жасау;

3) талдамалық анықтаманы дайындау және оған қол қою;

4) сыбайлас жемқорлық тәуекелдеріне ұшыраған лауазымдарды айқындау;

5) сыбайлас жемқорлық тәуекелдерін ішкі талдау нәтижелері бойынша анықталған сыбайлас жемқорлық құқық бұзушылықтар жасауға ықпал ететін себептер мен жағдайларды жою жөніндегі ұсынымдардың орындалуын бақылау және мониторингтеу.

Жұмыс барысында талданды:

- Департаменттің қызметін реттейтін құқықтық актілер мен ішкі құжаттар;

- мемлекеттік қызмет көрсету;

- талдау объектісіне қатысты жеке және заңды тұлғалардың өтініштері;

- 2025 жылдың кезеңі мен 2026 жылдың өткен кезеңі үшін бюджет және қаржы қаражатын игеру және бөлу;

- Ақпараттық жүйелерді әзірлеу және пайдалану;

- бұрын сыбайлас жемқорлық құқық бұзушылық жасаған адамдарды жұмысқа қабылдау фактілерін анықтау;

- мемлекеттік функцияларды орындаумен үйлеспейтін қызметті жүзеге асыратын тұлғаларды анықтау;

- мүдделер қақтығысы болған кезде лауазымдық міндеттерді жүзеге асыру фактілерін анықтау;

- қызметтік және ресми таратылуға жатпайтын өзге де ақпаратты мүліктік және мүліктік емес игіліктер мен артықшылықтарды алу немесе иелену мақсатында пайдалану фактілерін анықтау;

- мемлекеттік қызметшілерді сыбайлас жемқорлыққа қарсы оқуға жіберу.

Департамент жұмысының функцияларының көптігі мен салааралық сипатын ескере отырып, қызметтің негізгі бағыттары талдаумен қамтылды, атап айтқанда:

- ақпараттық жүйелерді әзірлеу және пайдалану.

Талдау қорытындысы бойынша 1 сыбайлас жемқорлық тәуекелі анықталды:

Талдаумен қамтылған қызмет бағыты

- Ақпараттық жүйелерді әзірлеу және пайдалану

1) Сыбайлас жемқорлық тәуекелінің атауы

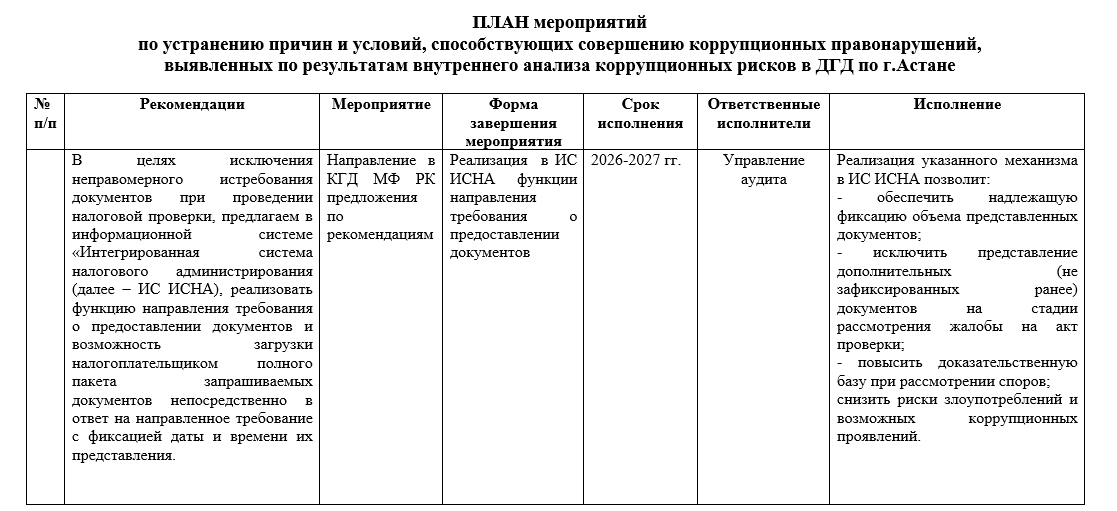

Салықтық тексеру кезінде құжаттарды талап етудің заңдылығы мен толықтығы.

Сыбайлас жемқорлық тәуекелінің сипаттамасы

Салықтық тексерулер жүргізу кезінде мемлекеттік кіріс органдарының қажетті құжаттарды ұсыну туралы талаптарында негізінен бастапқы бухгалтерлік құжаттар, айналым-сальдо ведомстері, шот карточкалары, шарттар, орындалған жұмыс актілері және өзге де құжаттар сұратылады. Бұл ретте мұндай құжаттардың көлемі едәуір көп беттерден тұрады, оларды салық төлеуші ақпараттық жүйеге енгізу үшін сканерлеуі қажет. Сонымен қатар, деректердің үлкен көлемін жүктеу және сақтау бөлігіндегі техникалық шектеу айқындалмаған. Қазіргі уақытта құжаттарды ұсыну туралы талапты жолдау бағыты ақпараттық жүйеде салық төлеушінің кабинетінде іске асырылған. Ақпараттық жүйе «Салықтық әкімшілендірудің интеграцияланған жүйесі» (бұдан әрі – СӘИЖ) аталған тетікті іске асыру мынандай мүмкіндіктерге жол береді: ұсынылған құжаттардың көлемін тиісті түрде тіркеуді қамтамасыз етуге; тексеру актісінде шағымды қарау сатысында қосымша (бұрын тіркелмеген) құжаттарды ұсынуды болдырмауға; дауларды қарау кезінде дәлелдемелік базаны күшейтуге; теріс пайдалану тәуекелдері мен ықтимал сыбайлас жемқорлық көріністерін төмендетуге мүмкіндік береді.

Тәуекелді жою бойынша ұсыныстар

«СӘИЖ» АЖ құжаттарды ұсыну туралы талап жолдау функциясын іске асыру және салық төлеушінің сұратылған құжаттардың толық пакетін жолданған талапқа жауап ретінде, оларды ұсынған күн мен уақытта тіркей отырып, тікелей жүктеу мүмкіндігін қамтамасыз ету.

Ақпарат көзі : https://www.gov.kz/memleket/entities/kgd-astana/press/news/details/1235565?lang=ru